内輪向け。普通、期待値の定義は

で計算できるけど、分布関数が分かっているときは、分布関数を微分するまでもなく、以下の式で計算することができる。

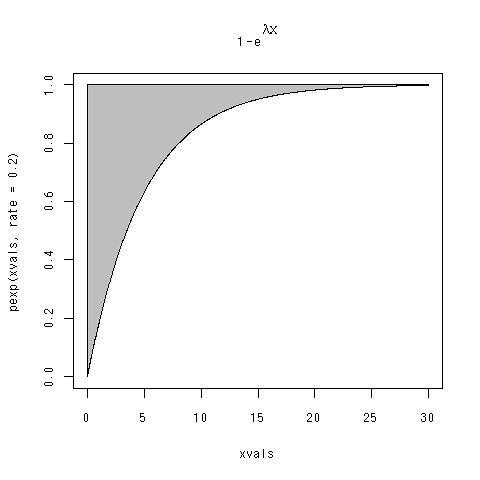

で、この前の応用確率過程の中間試験のやり直しで、F(x)を適当に決めて、積分される範囲を示せっていう問題があった。俺はtexでレポート書いていたので、どうしようかと考えていたんだけど、Rでやることにした。指数分布でやってます。

コードはこんな感じ。

xvals <- seq(0,30,length=1000) plot(xvals,pexp(xvals,rate=0.2),type="l") pvals <- pexp(xvals,rate=0.2) polygon(c(xvals,rev(xvals)),c(rep(1,1000),rev(pvals)),col="grey") title(main=expression(paste(1-plain(e)^{lambda * x})))

polygon関数というのを初めて使った。The R Tips―データ解析環境Rの基本技・グラフィックス活用集とかには密度関数のしか載ってなかったので、分布関数を練習代わりにやってみた、というところです。あと、expressionというグラフとかの中で数式使えるやつも今頃ですが、初めて使った。